Як підвищення військового збору може спровокувати відтік депозитів українців

Вчорашнє ухвалення Верховною Радою податкового законопроєкту №11416-д спровокувало новий переполох в українських банках.

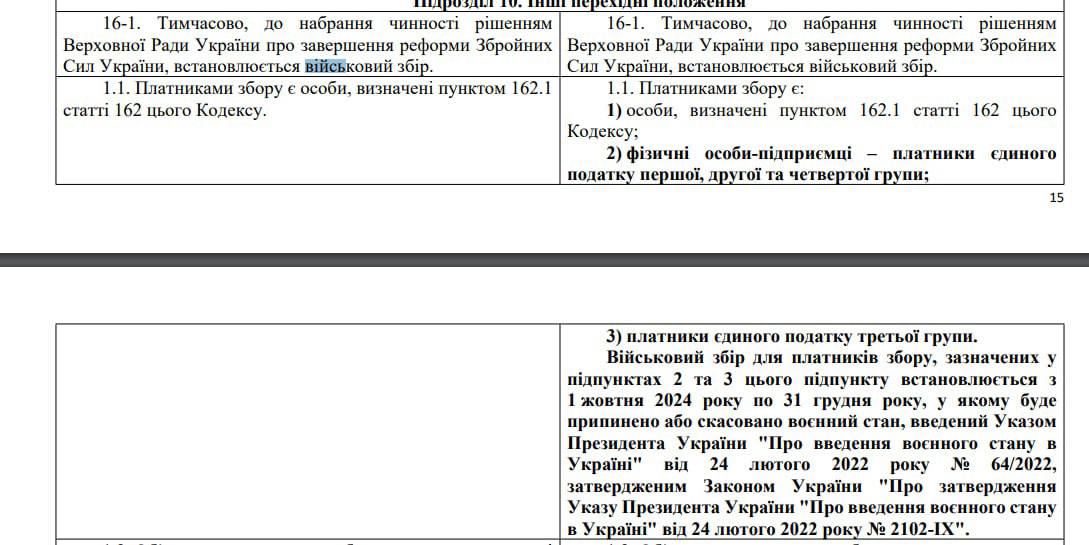

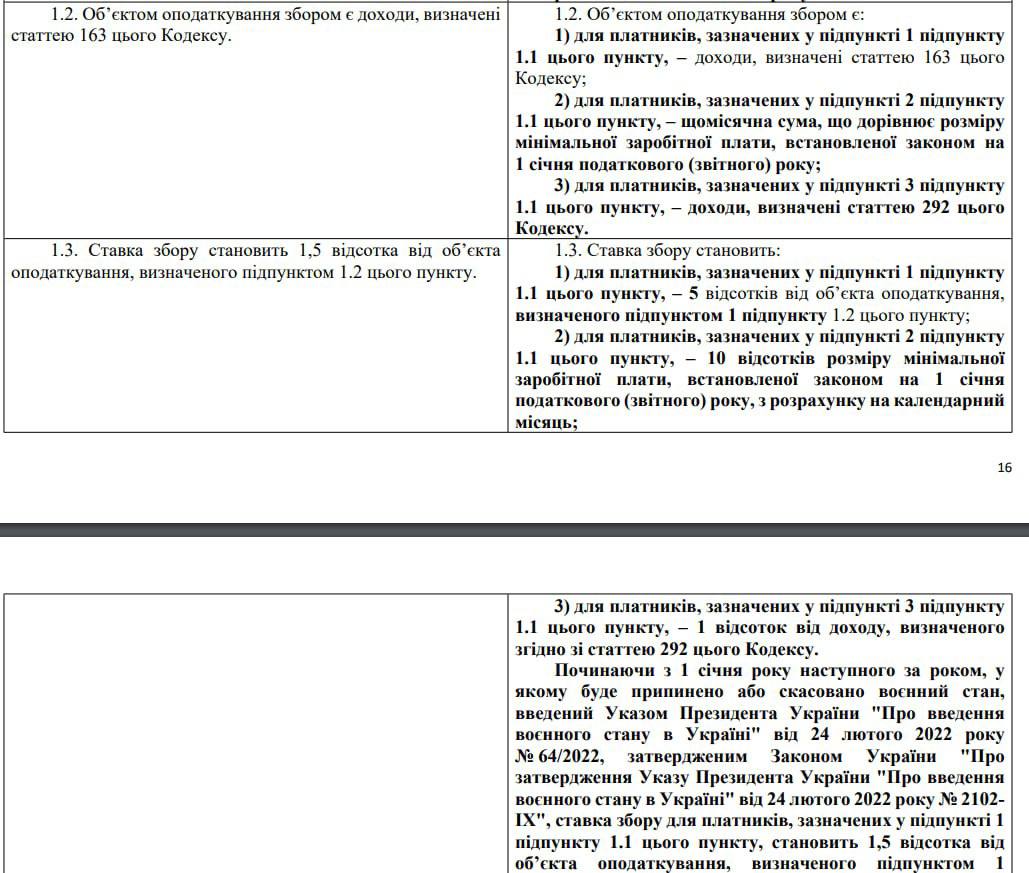

Ним підвищується низка податків, у тому числі й військовий збір із 1,5% до 5%. Депутати проголосували документ лише у першому читанні, його ще продовжать розглядати, і до кінця незрозуміло, в якій редакції його буде прийнято остаточно та підписано президентом. Однак його нинішній зміст може спровокувати відтік грошей населення з депозитних вкладів через підвищення оподаткування за ними.

На поточний момент, коли людині нараховують/виплачують відсотки за банківським вкладом, фінустанова автоматично стягує з неї (депозитного доходу) два податку - податок на доходи фізосіб (ПДФО) у розмірі 18% та військовий збір у 1,5%. Усього 19,5%. Але у разі ухвалення законопроекту у нинішній редакції військовий збір піднімуть з 1,5% до 5%, і всього від депозитного доходу забиратимуть 23%. Що зробить вкладення на банківських рахунках ще менш вигідними, ніж зробило зниження облікової ставки Нацбанку.

Поки НБУ торік тримав свій облік на рівні 25% річних, середні депозитні ставки для фізосіб були в районі 15-16% (12,1-12,9% за вирахуванням податків), а максимальні сягали 18% (14,5%). без податків), при тому що офіційну інфляцію за підсумками 2023-го Держстат оцінив на рівні 5,1%.

У 2024 році умови для вкладників погіршилися: банки опустили середні відсотки за вкладами населення зі зниженням облікової ставки НБУ до 12,88% (10,4% без податків), максимальні - до 14-14,5% (11,3-11), 7% без податків). Тепер же влада ще хоче підняти оподаткування до 23%, а поточна офіційна інфляція вже досягла 7,5% (станом на серпень-2023) і може ще зрости до кінця цього року.

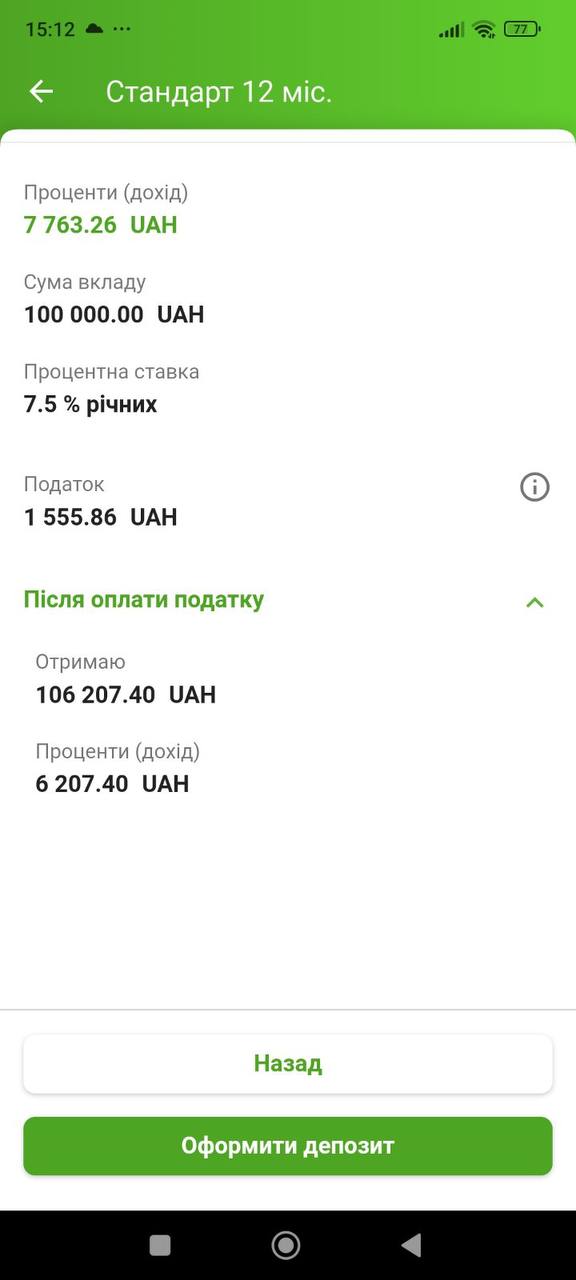

Якщо закон набуде чинності і військовий збір піднімуть, то середня доходність гривневих 12-місячних депозитів для кінцевого вкладника опуститься загалом до 9,9% річних. Цей середній показник щоденно публікує НБУ. Але в держбанках, де платять нижче за середній, нарахують ще менше доходу. Наприклад, Приватбанк зараз пропонує 12-місячний гривневий вклад (пакет "Стандартний") під номінальні 7,5% річних, що за вирахуванням поточних податків 19,5% забезпечує прибутковість у розмірі 6,04%. А якщо військовий збір піднімуть, то буде ще менше – 5,8% річних. Це вже менше поточної офіційної інфляції в 7,5% і робить інвестицію зовсім невигідною.

Більш вигідним можуть виявитися вкладення в долар. З початку 2024 року його офіційний курс зріс на 9% (з 38 грн/$до 41,4 грн/$), а згідно з розрахунками Кабміну, 2025-го може піднятися ще на 8,7% - до 45 грн/$. Такий середньорічний курс уряд заклав до держбюджету-2025.

"Коли гривня девальвує - населення активніше скуповує долар. Ми це бачимо з того моменту, коли НБУ відмовився від фіксованого курсу 36,6 грн/$і перевалив за 41 грн/$. У тому числі в долар переводитимуть і кошти з гривневих депозитів, тобто банківська система може зіткнутися з відтоками депозитів. Для держбанків це невелика проблема, оскільки через них платяться зарплати Міноборони, і вони сидять на великих грошових потоках, за якими відсотки взагалі не платять (кошти йдуть на поточні рахунки). можуть виникати проблеми, якщо вони активізуватимуть кредитування. Але це не означає, що вони підвищуватимуть українцям депозитні відсотки при зниженні облікової ставки НБУ або фіксації на рівні 13%. - прокоментували "Країні" ситуацію в одному з банків.

Також підвищення військового збору з 1,5% до 5% пошириться на зарплати та інші доходи фізосіб (лікарняні, матдопомога, розрахункові при звільненні, авторські винагороди та ін.). Винятки - допомога у зв'язку з вагітністю, житлові субсидії, аліменти, подарунки/спадщина, зворотна фіндопомога, купівля одного об'єкта рухомого майна.

Також військовий збір не сплачується із зарплат/виплат працівникам правоохоронних органів, прикордонникам, ЗСУ, Нацгвардії, СБУ та іншим.